Инвеститорите се връщат на пазара на кредити след най-трудното тримесечие от 2008 насам

В целия свят за месец март бяха емитирани облигации за 229 млрд. долара

21:10 | 5 април 2022

Обновен: 16:19 | 6 април 2022

Автор:

Антон Груев

Най-големите загуби на кредитния пазар от световната финансова криза насам вероятно вече са в миналото, защото компаниите, които изтеглиха големи заеми, стават все по-добри в справянето с по-бързата инфлация, а инвеститори, които спечелиха много от облигациите, са готови да върнат част от тях на пазарите, пише Bloomberg.

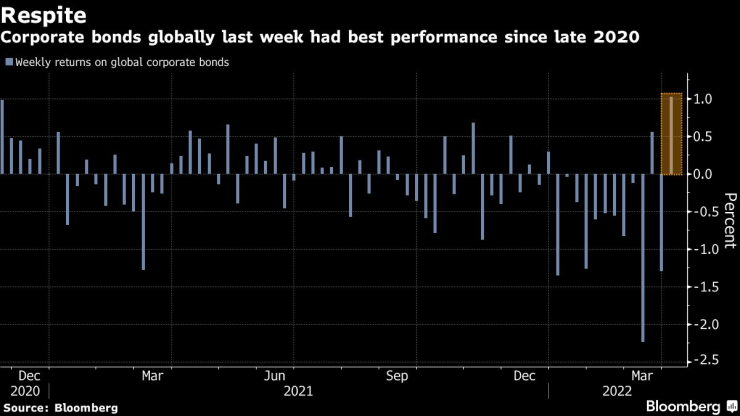

Това е мнението на някои по-оптимистични инвеститори, които се възползваха от скорошното оживление на пазара. Миналата седмица индекс на Bloomberg, който следи множество валути отбеляза най-доброто си представяне от над 16 месеца. Независимо от доброто представяне, той отчете спад от 7,1% за първото тримесечие, който е най-големият от 2008 година насам.

Анализаторите на JPMorgan Chase & Co. твърдят, че пренасочването от облигации към акции вероятно ще се забави темпа си и през второто тримесечие той ще бъде по-малък. Deutsche Bank AG очаква спредовете на облигациите от инвестиционния клас да намалеят в рамките на 12 месеца.

„Кредитният пазар изглежда в достатъчно добро състояние, за да издържи в сегашната ситуация. Поради стабилния баланса и рекордно ниските проценти на неизпълнение изглежда, че условията остават положителни” за кредитите на развитите пазари, пише Кристиан Нолтинг, глобален главен инвестиционен директор от отдела за частно банкиране на Deutsche. „Все пак може да се очакват вълни от технически продажби, когато настроенията за риск се влошават поради конфликтна ситуация или други фактори като скокове на инфлацията“ и действия на централната банка.

Очаква се войната в Украйна да ограничи с повече от 1 процентен пункт глобалния растеж за тази година и да засили инфлацията с още 2,5 процентни пункта спрямо вече високите нива. Прогнозите на Федералния резерв сочат повишаване на ставката през всяка от оставащите срещи през 2022 г.

Един допълнителен проблем за пазара на облигации са плановете на Федералния резерв да започне да свива баланса си от 8,9 трилиона долара през следващите месеци. В очакване на все още по-висока цена на капитала, емитенти от цял свят продадоха повече от 229 милиарда долара дълг на пазара за висококачествен дълг в САЩ през март. Данни на Bloomberg показват, че обемът на тези сделки е един от най-големите в историята.

В понеделник шест компании взеха заем на висококачествения пазар в САЩ, включително продажбата на книжа за 2,5 милиарда долара от Credit Suisse Group AG. Активността набира скорост и в Европа, като East Japan Railway Co. и Blackstone Private Credit Fund сред редица емитенти, които обявиха планирани сделки.

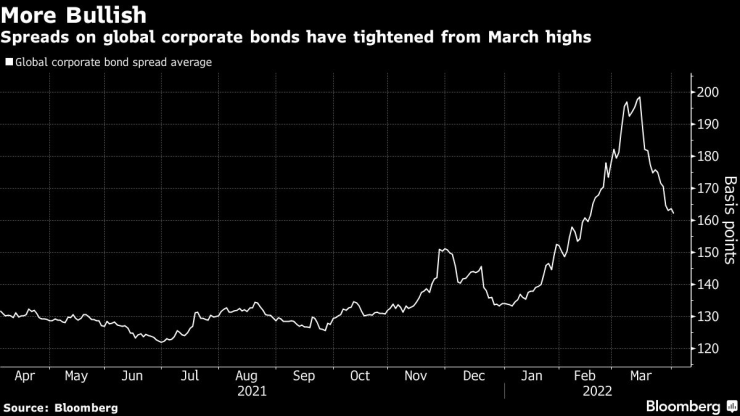

Средните разходи по заеми в евро за фирми с висок кредитен рейтинг се понижиха до около 130 базисни пункта. Спредовете се свиваха в продължение на три поредни седмици след продължително разширяване, което започна в средата на януари.

„Техническите показатели би трябвало да покажат устойчивост в краткосрочен план, като потоците се стабилизират и високите абсолютни доходи привличат чувствителни към доходността инвеститори обратно в класа активи“, според анализатори от Generali. Все пак „очакваме влошаване на процента на фалирали компании в Европа“.

Премиите върху доходността се увеличиха значително след инвазията в Украйна, но сега премията върху доходност на доларовите облигации от инвестиционен клас се затяга в три последователни седмици, показва индекс на Bloomberg.

Но при предупрежденията от обърнатата крива на доходността по американските държавни облигации, миналата седмица стратезите на Goldman Sachs Group Inc. препоръчаха на инвеститорите да се възползват от затягането на кредитните спредове, за да намалят риска и да променят качеството на високодоходните облигации.

Те твърдят, че спредовете вероятно са достигнали долния край на диапазона си и очакват премията за доходност от инвестиционен клас да се разшири до 123 базисни пункта през четвъртото тримесечие, в сравнение със 111 базисни пункта на индекс на Bloomberg в понеделник.

Банкерите от Уолстрийт не са единствените, които подкрепят това виждане.

„Не съм особено положително настроен за перспективите на пазара“, каза Холгер Мертенс, мениджър на кредитен портфейл в Nikko Asset Management, който се фокусира върху залозите на относителна стойност, за да повиши ефективността. „Няма да се изненадам, ако отново видим старите стойности“ от 145 базисни пункта или дори повече.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Съобщение за икономистите: Геополитиката също е от значение

Съобщение за икономистите: Геополитиката също е от значение  Jaguar улавя електрификацията в опит да си върне старата слава с нови методи

Jaguar улавя електрификацията в опит да си върне старата слава с нови методи  Каква цена плаща светът за климатичните промени?

Каква цена плаща светът за климатичните промени?  Линднер: Германия се нуждае от икономически обрат за геополитическата си позиция

Линднер: Германия се нуждае от икономически обрат за геополитическата си позиция

Трикове, с които да премахнем стриите

Трикове, с които да премахнем стриите  Денков: ПП-ДБ имат готовност да преговарят с ГЕРБ за общо управление

Денков: ПП-ДБ имат готовност да преговарят с ГЕРБ за общо управление  Без напрежение премина шествието на "Левски"

Без напрежение премина шествието на "Левски"  Статус ли е притежаването на басейн - говори Румяна Борисова

Статус ли е притежаването на басейн - говори Румяна Борисова

продава, Парцел, 2730 m2 Пловдив област, с.Марково, 339400 EUR

продава, Парцел, 2730 m2 Пловдив област, с.Марково, 339400 EUR  продава, Парцел, 4998 m2 Пловдив, Гагарин, 499800 EUR

продава, Парцел, 4998 m2 Пловдив, Гагарин, 499800 EUR  продава, Тристаен апартамент, 82 m2 Перник, Тева, 0 EUR

продава, Тристаен апартамент, 82 m2 Перник, Тева, 0 EUR  продава, Магазин, 20 m2 София, Център, ул. Цар Самуил, 75000 EUR

продава, Магазин, 20 m2 София, Център, ул. Цар Самуил, 75000 EUR

Новият треньор на волейболистите идва в понеделник

Новият треньор на волейболистите идва в понеделник  Дъщерята на Матю Макконъхи е копие на майка си Камила Алвес

Дъщерята на Матю Макконъхи е копие на майка си Камила Алвес  Съдът в Москва остави в ареста 12-ти арестуван за атентата в концертната зала

Съдът в Москва остави в ареста 12-ти арестуван за атентата в концертната зала  Най-подходящите аромати за вашата зодия, ако мечаете за пролетна романтика

Най-подходящите аромати за вашата зодия, ако мечаете за пролетна романтика

10 кабриолета, след които всички се обръщат

10 кабриолета, след които всички се обръщат  Кой продаде най-много коли в Европа през март

Кой продаде най-много коли в Европа през март  Може ли амонякът да замести изкопаемото гориво?

Може ли амонякът да замести изкопаемото гориво?  Ето го наследника на Chiron с V16 двигател на Bugatti

Ето го наследника на Chiron с V16 двигател на Bugatti